中国发展方式转型的十字路口:终结投资主导模式

过去30年形成的以经济总量扩张为目标的投资主导模式也到了变革的十字路口。中国作为发展中国家,改革开放后相当一段时期保持较高的投资率有其合理性。投资主导型经济模式在过去有效地解决了中国短缺经济的问题。但自新世纪以来,投资主导模式开始面临生产过剩的挑战,不断造成产能过剩和产业结构扭曲。但由于前几年出口形式较好,产能过剩的危机被掩盖了。这次国际金融危机之后,中国再希望通过外部市场缓解国内产能过剩已不现实。

1.投资率长期高居不下

中国的投资主导是一个体制性问题,在投资领域,政府主导的特征突出。一方面,政府投资与国有投资是投资过剩的主要根源之一。由于产权因素,国有企业投资仍然存在比较大的

“预算软约束”。而地方政府追求GDP,又是导致吸引投资、鼓励投资的重要因素。另一方面,资源要素价格的行政控制造成低成本扩张,尤其是资金市场和土地市场在很大程度上仍然受行政控制。例如,银行信贷资金大部分为政府投资者和国有企业投资者所运用;土地可以很便宜地从农民那里征收过来进行开发和政绩工程建设;企业债券市场主要服务于国有企业。这些制度安排,在事实上鼓励了扩大投资和扩大生产,对投资主导的形成起到了推波助澜的作用。

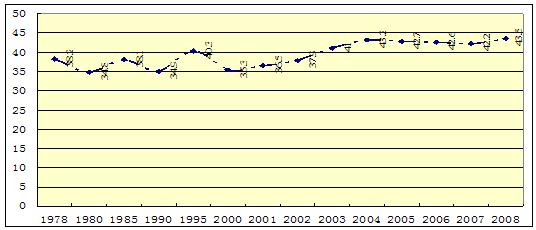

中国投资率长年保持在40%左右,大多数年份对经济增长的贡献率高于消费和进出口。一般来说,在一个国家进入到重化工业、城市化时代,略为偏高的投资率有一定的合理性。但与国际水平相比,中国当前的投资率明显偏高。与其他国家相比,中国在

2003年人均GDP达到1000美元后的几年中,投资率也普遍偏高。

2004年以来每年的投资率都超过42%,而世界上多数国家同等发展阶段的投资率都分布在

22%~40%之间。

图1.7 1978~2008年中国投资率基本情况(单位: %)

数据来源:国家统计局中国统计年鉴2009[M]北京:中国统计出版社,

2009

表1.3 1978~2008年三大需求对国内生产总值增长的贡献率和拉动

表1.4 中国与有关国家和地区人均GDP达到1000美元时的投资率对比

注:1.为了减少年度波动的影响,准确反映人均GDP达到

1000美元时的投资率,除中国内地以外的国家和地区的投资率我们采用三年移动平均数,而非当年实际数。

2.“中国内地”一行中“世界

”及“发展中国家”指2002年。

3.“简单平均”一栏中,括号中为不包括中国内地的12个国家和地区的简单平均数。

数据来源:闾海琪中国投资率目前偏高4到6个百分点[N]上海证券报,

2004-8-23

表1.5 人均GDP达到1000美元后 5年平均投资率与历史平均水平比较

注:1.因东南亚金融危机的原因,泰国和菲律宾考察的年份选为1993~1997年而不是

1995~1999年。

2.因数据不可得,中国内地考察的年份选在1999~2003年而不是

2003~2007年,相应对照年份为1978~2003年而不是1960~2002年。

3.“简单平均”一栏中,括号中的数字为不包括中国香港的平均数。

数据来源:闾海琪中国投资率目前偏高4到6个百分点[N]上海证券报,

2004-8-23

表1.6 一些国家和地区人均GDP达到1000美元时的投资效率单位: %

注:1.投资效率为资本边际生产率,即一定时期国内生产总值增加量除以当期资本形成总额。

2.因为数据不可得,中国内地考察的年份选在1998~2002年而不是

2003~2007年。

2投资主导模式造成严重的产能过剩

中国持续30年的投资主导模式,已经带来严重的产能过剩。当前,中国已有

210种工业品产量全球第一。例如,第一,中国将成为汽车生产大国。根据世界经合组织《汽车产业展望报告》,2015年中国将成为最大汽车生产国,年产量将达到

1375.5万辆;美国也将以1087.5万辆的年产量超越日本(1039.9万辆

),成为世界第二大汽车生产国。其他主要汽车生产国的排名分别是德国(668.2万辆)、印度

(449.2万辆)、韩国(413.5万辆)、法国

(285.9万辆)、西班牙(241.9万辆)、墨西哥

(183.8万辆)、英国(169.8万辆)、加拿大

(128.4万辆)等。第二,中国已经成为第二大能源生产国。从2000年以来,中国能源供给能力明显增强。

2007年的产量是2000年的1.8倍,7年年均增长

7.1%。中国2000年一次能源生产总量折合成标准煤是12.9亿吨,到

2007年,产量达到了23.7亿吨标准煤。目前中国已经成为全球第二大能源生产国。2007年中国化石能源生产总量占全球的

15.87%,比2000年提高了5.39个百分点。第三,中国已成为世界钢产量大国。

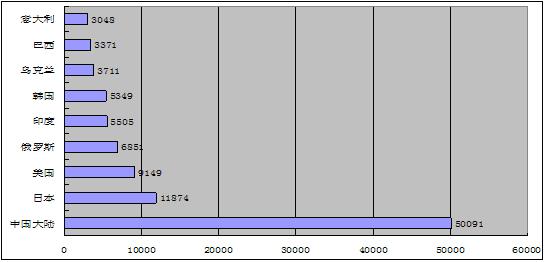

2008年中国钢产量已经达到50091吨,相当于日本的4倍,美国的

5倍,德国的11倍。

图1.8 2008年钢产量世界前10强 (单位:万吨)

数据来源:根据国际钢铁协会公布数据绘制。

2005年年末,国务院常务会议第一次专题部署抑制产能过剩;2006年,国务院将

10个行业列为产能过剩或潜在过剩行业;2009年8月,全国人大财经委指出,产能过剩行业几乎翻了一番,达到了

19个。其中钢铁、铝、水泥、乙烯、炼油、风电这六大行业的问题尤其明显。以钢铁产业为例,有研究表明,2008年年底,中国的钢铁产能为

6.6亿吨,需求仅为4.7亿吨,过剩产能估计为1~2亿吨;而在

2008年第三季度,全球钢铁产量下降了20%,中国的同期产量却上升了15%。中国的人均钢产量与欧盟基本相当,比美国还要高。德意志银行发布的《中国宏观战略》表明,

2009年美国对钢铁的需求下降37%,全球的需求将下降15%,全球产能开工率今年仅为

65%,比2008年下降21个百分点。但在这样的情况下,2009年中国钢铁行业的投资却达到

1400亿元人民币,中国在建的钢铁产能达到5800万吨。

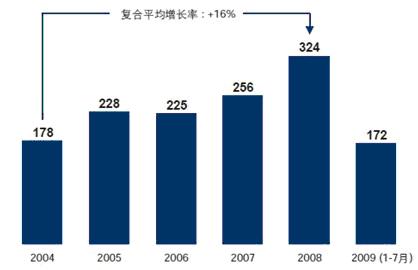

图1.9 2004~2009年中国钢铁产量与开工率(单位:百万吨, %)

数据来源:中国欧盟商会中国产能过剩研究——成因、影响和建议

注:2009年数据为估算值。

图1.10 钢铁固定资产投资增长 (单位:10亿元人民币)

3投资主导模式造成供给结构严重扭曲

从近年来经济增长方式表现出的突出矛盾看,投资主导模式的主要问题在于扭曲了供给结构,造成经济结构的畸形发展。

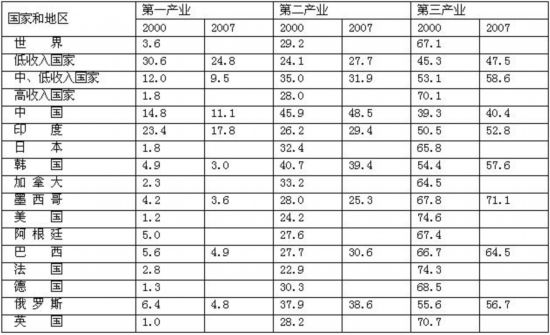

(1)服务业比重偏低。中国的投资主导,在很大程度上是地方政府主导。由于第二产业更能给地方带来

GDP和财政收入,所以投资主导往往造成三次产业比例失调。一般来说,服务业是最能容纳就业的产业。中国近年来就业,尤其是大学生就业形势严峻,重要的原因在于服务业发展滞后。中国供给结构将需要从以第二产业为主向第三产业为主逐步调整。自改革开放以来,中国第一产业(农业)在国民经济中的比例和对国内生产总值的贡献率在不断下降;第二产业(含工业和建筑业)在国民经济中的比例基本保持平稳并略有上升,对国内生产总值的贡献率在波动中缓慢下降。第三产业(服务业)总体保持较快增长速度,但进入新世纪以来,服务业占比长期在同一水平徘徊并呈现逐年下降趋势。

2007年,中国服务业比例(40.4%)不仅远低于发达国家(美国2000年为

74.6%,高收入国家2000年平均为70.1%),甚至低于低收入国家(低收入国家

2000年平均水平47.5%,印度2007年为52.8%)。

表1.7 1990~2008年中国三次产业贡献率变化趋势单位:

%

注:三次产业贡献率指各产业增加值增量与GDP增量之比。本表按不变价格计算。

数据来源:国家统计局中国统计年鉴2009[M]北京:中国统计出版社,

2009.

表1.8 中国服务业比重和其他国家的比较

(2)产业主要分布在低端制造业。中国制造业的发展速度较快,但“低端制造

”也一直饱受诟病。由于制造业经济创造力较低、制造业整体附加值不高,中国制造业仍处于世界制造业产业链的中下游,在国际贸易的利益分配中处于严重不利地位。

1978~2006年,中国规模以上制造业增加值,按可比口径计算,年均增长约15%,高于全部工业与

GDP的年均增幅。2007年中国制造业的GDP增加值按美元计算达到

13000亿,在全球制造业中比重从3%提高到13.2%,成为世界第二大制造业大国。但是中国制造业劳动生产率、增加值率较低,约为美国的

4.38%、日本的4.37%和德国的5.56%。而且制造业在质量上与发达国家仍存在差距。从中间投入贡献系数来看,发达国家

1个单位价值的中间投入大致可以得到1个单位或更多的新创造价值,而中国只能得到0.56个单位的新创造价值。

(3)加剧“国进民退”的态势。在中国,投资主导模式往往以政府为主导,以国有企业扩张为载体,从而造成

“国进民退”加剧的现象。作为一种新的经济现象,“国进民退”主要表现为国有经济在某一个或某些产业领域市场份额的扩大,以及民营企业在该领域市场份额的缩小甚至退出。由于政府公共资源很大程度上配置在市场,以追求利润最大化为目标,导致

“国进民退”成为周期性现象,难以根除。2005年,国务院出台了《非公经济

36条》后,奥凯航空、春秋航空、东星航空、鹰联航空等民营航空相继出现,但2009年以来,奥凯航空停航正待重组,东星航空破产清算,鹰联航空被四川航空重组;

9月,亏损的国有企业山东钢铁集团收购了赢利颇丰的民企日照钢铁;煤炭行业的“国进民退”更是趁着整治矿难的机会大举推进。如果听任

“国进民退”现象的发展,将会加剧民营经济发展的困难,造成市场化改革的倒退。

专栏1.3:新一轮“国进民退”潮

新一轮“国进民退”涉及多个行业,尤其以钢铁、航空等领域为主。

在钢铁领域,2009年9月6日,山东钢铁集团有限公司与日照钢铁公司签署并购协议,民营日照钢铁由此成为国有山东钢铁旗下一个子公司,后者以现金出资的方式占前者

67%的股权。山钢并购日钢后,其营业收入将达1676.92亿元,位居中国钢铁行业第二名,仅次于宝钢。但这次并购却被业界看做是

“小鱼吃大鱼”的怪戏。理由是从业绩上来看,2009年上半年,日照钢铁实现净利润约

18亿元,而山钢旗下最主要的子公司济钢和莱钢同期共亏损12.85亿元。

与之相对的是民营钢企的式微。在山钢与日钢达成协议之前,央企宝钢集团与宁波建龙钢铁签署重组协议,宝钢收购宁钢

56.15%股权,从而成为第一大股东。宝钢的进入,让民营钢铁大鳄张志祥和郭广昌失去了对宁波钢铁的控制权。

在航空领域,2005年后,奥凯航空、春秋航空、东星航空、鹰联航空等民营航空相继出现。但是这些民营航空公司现在面临的局面是,奥凯航空停航正待重组、东星航空破产清算、鹰联航空被四川航空重组。

资料来源:黄小伟新一轮国进民退潮[N]英国《金融时报》,2009-9-9

4.高成本时代的到来与低成本扩张难以为继

随着经济的快速发展,中国正步入高成本时代,传统低成本扩张模式的市场基础已不复存在。

(1)资源要素价格快速攀升是一个长期趋势。“中国买什么,什么涨价

”成为全球化中的一个现象。2003~2007年,铁矿石价格上涨

2.74倍,原油价格上涨2.32倍,原铝的价格上涨1.87倍,精炼铜价格上涨

4倍。尽管在危机时期要素价格有一定的回调,但总体上资源要素价格上升的趋势没有变。以土地为例,统计数据显示,2005年以来,中国土地交易价格分别上涨

9.1%、5.8%、12.3%、9.4%,均超过同期居民消费价格指数(分别为

1.8%、1.5%、4.8%、5.9%)。国家统计局发布的数据显示,

2009年第三季度全国70个大中城市土地交易价格同比上涨了4.7%。中国社会科学院财政与贸易经济研究所刚公布的《中国住房发展报告

(2009~2010年)》也预测,土地市场的交易面积会有所增加,土地价格可能会出现一定程度的上升。再以燃油为例,

2009年年中以来的价格波动呈现明显的上升趋势。

(2)“刘易斯拐点”正在临近,数量型人口红利逐步弱化。

60岁以上老年人口占总人口的比重达到10%以上或者65岁以上的老年人口占总人口的比重达到

7%以上,标志着这个国家或地区进入老龄化社会。据国家统计局数据,1999年中国65岁及以上人口的比重为

6.9%,中国正在步入人口老龄化国家的行列。2005年统计中国60岁以上人口是

1.44亿,占全国人口的11%。到2007年,抽样调查统计中国

60岁及以上人口占总人口比重达到13.64%。

表1.9 2007年按年龄分中国人口结构

数据来源:国际统计局中国统计年鉴2008[M]北京:中国统计出版社,

2009

中国老龄化进程大大快于其他国家。当前中国老龄化年均增长率高达3.2%,为总人口增长速度的

5倍。到21世纪中叶,即2045年左右,中国60岁以上人口将占到

30%。老龄人口比重从11%到30%,西方许多国家用了100年时间,而中国将只经过

40年左右的时间。这表明中国充足供给的劳动力格局将逐步消失,劳动力成本趋于上升。例如,从2004年开始,中国沿海地区开始出现

“民工荒”,近几年这一现象不但没有得到缓解,反而向中部地区转移。尽管国际金融危机使失业问题凸显出来,但从中长期来看,

“民工荒”将成为企业必须面对的一个事实。

劳动力结构正在发生变化。第二代农民工开始成为产业工人的重要组成部分,农民工工资期望提高。随着第一代农民工年龄的增大和逐步返回农村,第二代农民工陆续进入城市并成为农民工的主体。这部分人成长的社会环境和家庭环境与其长辈发生了很大的变化。与第一代农民工相比,他们的受教育程度高,对城市认同感强,生活方式和消费行为受城市影响更大,对个人发展的追求有比较高的预期值,由此带来对报酬和福利的较高要求。

企业的人工成本将趋于上涨的趋势相当明显。有报告指出,企业用人需求中,18~34岁年龄组劳动力始终供不应求。根据全国农村固定观察点系统调查显示,

2003~2006年间,中国农民工人均月工资持续增长,增速逐年加快。与2008年相比,

2004 年农民工人均月工资增长2.8%,2005年增长

6.5%,2006年增长11.5%,增速逐年加快。而且,月工资

600元以上的农民工比重上升。2003~2006年,月工资在

600元以上的农民工占全部农民工的比重逐年上升,由43.2%提高到63.6%,提高了

20.4个百分点。其中,2006年月工资800~1000元的农民工占全部农民工的比重上升最快,累计提高

6.0个百分点,达到17.2%。2006年,月工资1000元以上的农民工比重已经达到

25.9%。

专栏14:珠三角“民工荒”

2009年年底,在订单回升的背景下,包括东莞在内的几乎所有珠三角企业都出现了“招工难

”。据调查,目前东莞的制造企业,只要还在开工的,至少99%以上的企业都缺工严重。许多公司不但在工厂门口设立了招工海报招聘员工,同时还委托了当地的多家劳务中介机构为公司招聘员工,甚至还在地方政府的组织下,远赴陕西、甘肃等边远地区招工,但

“收效甚微”。在东莞某人力市场不久前举办的制造业专场招聘会上,480家企业进场招人,招聘岗位达

11000多个,而求职人数仅为4100多人,用工缺口超过一半。

以东莞为例,2009年7月,东莞7镇累计需求岗位

111742个,比6月增长45%,求人倍率平均为1

38;8月,企业累计需求岗位98145个,平均求人倍率上升为

155;而到9月前两周,企业累计需求岗位53118个,平均求人倍率上升到

1.64。

(责任编辑:吴宏英)